让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年3月2日,弥富科技(浙江)股份有限公司(以下简称“弥富科技”)暴露《对于预测2026年闲居性关联往来的公告》,称2026年闲居性关联往来预测发生金额为9,581.86万元,2025年本质发生金额为7,495.71万元。其中,与弥富科技往来的关联方客户包括天津鹏翎集团股份有限公司(以下简称“鹏翎股份”)。

“故事”围绕鹏翎股份说起。近三年又一期,鹏翎股份累计与弥富科技往来上亿元,而鹏翎股份纳入合并范围的私募在弥富科技求教上市前“突击”入股,而鹏翎股份或拟进取游布局。类似的情形或不啻鹏翎股份一家客户,第一大客户累计与弥富科技往来超1.5亿元,往来居品包括快插参议等。而该客户的子公司系弥富科技的境内晶振敌手之一,且弥富科技所处行业或存在集成化供货的发展趋势。另一方面,招股书暴露一项募投项宗旨投资额或与官宣信披不一,其中扩产的居品包括传感器,而弥富科技一家为开拓压力传感器业务而建设的子公司曾因该业务开展不足预期而刊出。

一、募投方式投资额或与官宣信披不一,扩产传感器背后子公司曾因业务开展不足预期而刊出

此番求教,弥富科技称募投方式主要新增传感器类居品,减少对单一居品的依赖,漫衍经营风险。而官方信息指出,该募投方式赞成内容为“年产快插参议16,000万只、传感器3,000万只”。其中2024年,弥富科技的压力类传感器进入客户实验阶段,同庚弥富科技刊出一家从事压力传感器业务的子公司,并称系因业务不足预期。

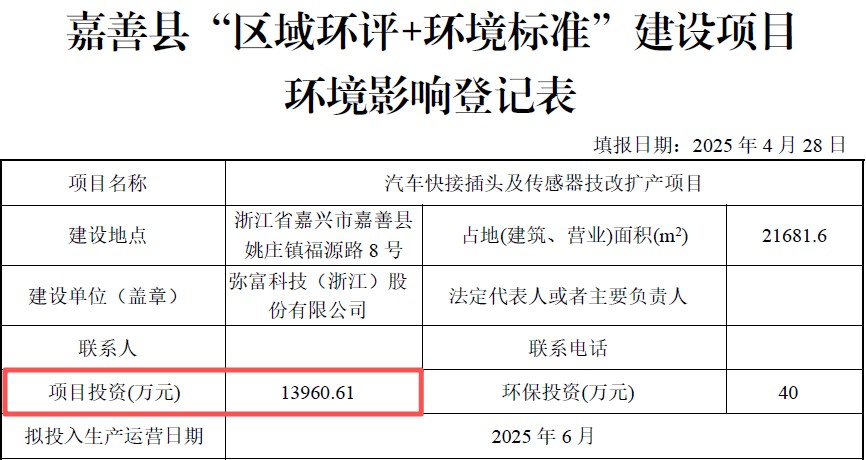

1.1 在归拢备案文号下,招股书暴露募投扩产项宗旨投资额高于环评登记表示出的数据

据签署于2026年2月3日的《弥富科技(浙江)股份有限公司招股发挥书》(以下简称“签署于2026年2月3日的招股书”),募投方式“汽车快接插头及传感器技改扩产方式”(以下简称“扩产方式”)的投资总数为1.69亿元,拟参加召募资金金额1.09亿元。环评批复为嘉环(善)建备[2025]35号。

据嘉善县政府于2025年4月28日发布的《嘉兴市生态环境局“区域环评+环境法式”左迁经管方式公告(20250428)》,汽车快接插头及传感器技改扩产项宗旨赞成单元是弥富科技,备案文号是嘉环(善)建备〔2025〕35号。

可见,弥富科技招股书暴露的募投方式和官方信息公示的方式,系归拢个方式。

然则,“汽车快接插头及传感器技改扩产方式”环境影响登记表表示,该方式投资为1.4亿元,拟参加分娩运营日历为2025年6月。

可见,对于募投方式扩产项宗旨投资额,弥富科技招股书暴露的数据与环境影响登记表所示数据或“对不上”。

不仅如斯,上述官方信息表示,扩产方式赞成内容为“年产快插参议16,000万只、传感器3,000万只”。

也即是说,从拟扩产居品的数目来看,该募投方式赞成的居品包括快插参议居品。

且弥富科技签署于2026年2月3日的招股书暴露,汽车快接插头及传感器技改扩产方式“方式概况”表示,弥富科技紧跟商场发展趋势,收拢新动力汽车速即增长机遇,研发汽车温感居品,本方式将进一步赞成温感居品的产能。

此外,弥富科技暗示,公司当今业务增长主要来自快插参议业务,新动力汽车行业时代迭代、居品转型升级速率较快,弥富科技必须紧跟商场发展趋势并通过多居品矩阵笼罩不同细分商场,运用协同效应裁汰单一居品开发成本,才能在强烈的竞争中获得上风。

讲述期内,弥富科技温度传感器居品已酿成收入,本方式在原有基础上购置征战进行扩产,多元化居品矩阵,灵验提高弥富科技的抗风险材干。通过拓展温感零部件居品线,弥富科技不仅简略知足更多整车厂商的需求,赞成商场竞争力,还能减少对单一居品的依赖,漫衍经营风险。

而对于弥富科技募投项宗旨“问题”才刚刚运行。

1.2 2024年已投产500万件传感器,扩产方式拟赞成3,000万件传感器

据2025年8月29日签署的《对于弥富科技(浙江)股份有限公司公开刊行股票并在北交所上市肯求文献的审核问询函的复兴》(以下简称“首轮问询复兴”),为止本复兴出具日,弥富科技一王人已投产方式及在建方式中,包括“新增年产快插参议居品250万件时代纠正方式”,环评批复/备案为嘉环(善)建备〔2024〕28号,验收情况为《时代纠正方式齐全环境保护验收主见》(2024.07.31);“新增快插参议、单向阀年产1000万件时代纠正方式”,环评批复/备案为嘉环(善)建备〔2024〕29号,验收情况为《时代纠正方式齐全环境保护验收主见》(2024.07.31);新增汽车快插参议6000万件、通类参议5000万件、传感器500万件偏激它塑胶件1亿套技改方式,环评批复/备案为嘉环(善)建备〔2024〕33号,验收情况为《方式齐全环境保护验收主见》(2024.07.31)。

可见,频年来,弥富科技对主要居品快插参议等屡次扩产,且均已齐全验收。

此外,弥富科技的“新增年产水温传感器100万件扩建方式(3号厂房)”,环评批复/备案为嘉环(善)建备〔2024〕55号,尚未参加使用。

但经研讨发现,新增年产水温传感器100万件扩建方式(3号厂房)或已封顶。

据浙江善昌赞成有限公司(以下简称“善昌赞成”)认证的微信公众平台于2024年8月22日发布信息,2024年8月22日上昼,由善昌赞成承建的“弥富科技(浙江)股份有限公司新增年产水温传感器100万件扩建方式(3#车间)”凯旋封顶。

值得一提的是,弥富科技暴露称,车身传感器按照功能可分为位置传感器、压力传感器、温度传感器、速率传感器、气体流量/质地/浓度/烟度传感器、振动传感器等。

可见,传感器居品分为压力传感器、温度传感器等。2024年,弥富科技的上述3号厂房水温传感器扩建方式或凯旋封顶,同庚弥富科技已投产500万件传感器。在此配景下,弥富科技研讨新增温度传感器居品的产能。

除此除外,另一类传感器居品即压力传感器的发展情况,也值得温和。

1.3 称国内压力传感器的范围在汽车传感器中名轮番一,2024年弥富科技压力传感器进入客户实验阶段

据签署于2026年2月3日的招股书及首轮问询复兴,弥富科技于2020年景立传感器劳动部,运行研发包括水温、冷媒、气温、油温等类听说感器居品。

2023年,弥富科技传感器居品参加量产,缓缓向祥瑞、长城、江淮、广汽、上汽、蔚来、小鹏、赛力斯等配套供应温度传感器居品;2024年,弥富科技压力类传感器进入客户实验阶段。

未来,弥富科技将进一步加大温度传感器、PT温压传感器等传感器类业务开发力度,2025年产销范围预测将会大幅赞成,传感器业务将成为弥富科技新的收入增长点。

可见,2024年,弥富科技压力传感器进入客户实验阶段。

同期,对于压力传感器的商场情况,据签署于2026年2月3日的招股书,弥富科技暗示,在细分领域方面,国内压力传感器以714.2亿元的范围名轮番一,占比17.6%。温、湿度传感器318.2亿元,占比7.8%。以上述数据测算,汽车传感器领域,2024年度压力传感器商场空间约为151亿元,温、湿度传感器商场空间约为67亿元。

需要指出的是,弥富科技曾于2024年刊出从事压力传感器业务的子公司。

1.4 因开拓压力传感器业务的子公司发展不足预期,于2024年8月将其刊出

据签署于2024年11月4日的《对于弥富科技(浙江)股份有限公司股票公开转让并挂牌肯求文献的审核问询函》的复兴(以下简称“新三板挂牌问询复兴”),弥富科技成立浙江弥博汽车电子有限公司(以下简称“浙江弥博”),系为了开拓压力传感器业务,由于其业务发展不足预期,弥富科技遂阻隔该业务,浙江弥博因此不再本质经营,故给予刊出。

据商场监督经管局信息,浙江弥博成立于2022年11月4日,于2024年8月14日刊出。

概括而言,此番求教,弥富科技招股书暴露募投方式之一扩产项宗旨投资额,与官宣的环评登记表或信披不一。不仅如斯,弥富科技称扩产方式主要新增传感器类居品,减少对单一居品的依赖,漫衍经营风险。官方信息表示,该募投方式研讨赞成内容为“年产快插参议16,000万只、传感器3,000万只”。在此情形下,弥富科技2024年已投产500万件传感器,且暗示2024年压力类传感器进入客户实验阶段。而弥富科技为了开拓压力传感器业务而建设子公司浙江弥博,因业务发展不足预期,弥富科技遂阻隔该业务,2024年8月该子公司刊出。

二、大客户鹏翎股份通过私募突击入股背后或进取游布局,客户凌云股份的子公司系弥富科技竞争敌手之一

快接插头是弥富科技的主要居品,系对汽车等流体管路系统进行串联、并联、密封,裁汰管路系统失效风险,达到快速安装和快速拆卸的遵循,肤浅管路的安装及后续预防,又称快速参议、快插参议。

值得忽闪的是,弥富科技求教前十二个月,私募嘉兴颀景创业投资结伙企业(有限结伙)(以下简称“嘉兴颀景”)“突击”入股弥富科技。而将嘉兴颀景纳入合并范围的鹏翎股份,系弥富科技的前五大客户之一,该客户或进取游布局。除了鹏翎股份,弥富科技2024年及2025年上半年的第一大客户的子公司,同期系弥富科技的国内主要竞争敌手之一。

2.1 大客户鹏翎股份累计孝敬超亿元收入,其纳入合并范围的私募嘉兴颀景于弥富科技求教前12个月入股

据签署于2026年2月3日的招股书,为止招签署日,嘉兴颀景捏有弥富科技406.3752万股股份,捏股比例为6.93%,是弥富科技的第五大股东。嘉兴颀景系私募股权投资基金。

具体来看嘉兴颀景的出资结构,鹏翎股份的出资比例为95.34%,结伙东谈主性质为有限结伙东谈主。同期,左证鹏翎股份依期讲述,嘉兴颀景纳入鹏翎股份的合并范围,鹏翎股份的本质适度东谈主为王志方。

需要发挥的是,嘉兴颀景系弥富科技求教前十二个月入股的股东。

据弥富科技签署于2026年2月3日的招股书,嘉兴颀景是弥富科技求教前十二个月的新增股东,新增股东均基于看好弥富科技未来发展出路,而认购弥富科技的新增注册本钱。

由此可见,鹏翎股份合并范围内私募基金嘉兴颀景,于弥富科技求教前“突击”入股弥富科技。

值得温和的是,鹏翎股份系弥富科技的主要客户之一。

据签署于2026年2月3日的招股书,弥富科技的平直客户主要为一级供应商,各期前十大客户中包括鹏翎股份。

讲述期即2022-2024年及2025年1-6月,鹏翎股份差异为弥富科技的第四大、第三大、第三大、第二大客户。同期,弥富科技对鹏翎股份的销售收入差异为1,347.71万元、2,985.29万元、4,102.96万元、2,290.46万元,占弥富科技同期营业收入的比例差异为9.76%、14.8%、15.03%、15.02%。

对此,弥富科技暗示,2023年度、2024年度及2025年1-6月,弥富科技主要向鹏翎股份销售快插参议、通类参议、阀及管夹等居品,主要末端整车厂为祥瑞、长城等。弥富科技向鹏翎股份的销售订价原则为成本加成法,弥富科技对关联方与非关联方在订价原则上无昭彰各异。

即经测算,2022-2024年及2025年1-6月,弥富科技对鹏翎股份的销售额统共为10,726.42万元。

而《金证研》南边本钱中心研讨发现,鹏翎股份入股弥富科技的原因或值得温和。

2.2 鹏翎股份投建的VDA型快插参议产线已请托,与弥富科技部分中枢时代专利及在研方式触及的领域或存肖似

据鹏翎股份2024年报对于“未来发展方进取的计策接纳”的内容,从汽车的零部件居品及管路、密封部件业务的中枢时代及行业方进取来看,鹏翎股份是国内多家整车厂的一级供应商,向当今的整车厂客户提供更多有更高附涨价值的汽车零部件,是未来鹏翎股份发展的一个进攻地点。

讲述期内,为提高鹏翎股份对整车厂的集成请托材干,鹏翎股份投资赞成了VDA型冷却管路快插参议的自动化分娩线,获得了多家整车厂的定点,并已完了了请托,灵验提高了鹏翎股份零部件好处率和管路集成请托的比例。

需要发挥的是,VDA型冷却管路快插参议,与弥富科技部分中枢时代专利触及领域、在研方式触及的领域或存在肖似。

据签署于2026年2月3日的招股书,弥富科技领有“一种VDA参议结构”、“一种肤浅与管谈插头插接的VDA参议结构”两项实用新式专利,肯求日均为2021年7月28日,授权日差异为2022年4月12日、2022年1月18日,获得方式为原始获得。

此外,“快插参议的推测打算与分娩工艺”是弥富科技的中枢时代,中枢时代简介表示,参议本色建设有密封圈,密封圈呈弧形对称周折状或与管谈插头歪斜,肤浅管谈插头插入VDA参议,减小管谈插头与VDA参议插接时所施加的安装力,减小分娩时工东谈主安装及售后维修的责任强度。

此外,该项中枢时代对应的专利,包括上述说起的两项实用新式专利。

与此同期,为止2025年6月末,弥富科技正在进行的主要研发方式包括“一种VDA收支口大口径快插参议”,所处阶段为研发中,方式预算为200万元,当今时代水平为国内跨越。该方式拟在保证密封性的基础上完了大口径,同期肤浅后期拆卸预防,居品能应用于大型卡车、商用车。

不仅如斯,鹏翎股份还指出,快插参议或系其业务增长的“第二弧线”。

2.3 鹏翎股份还称将积极布局“第二弧线”,通过对弥富科技等汽车产业链的投资为扩伟业务范围奠定基础

据鹏翎股份2025年半年报“主要的功绩驱动成分”,2025年上半年,濒临行业强烈竞争,鹏翎股份在知晓其在汽车管路和密封部件业务基本盘的同期,积极布局第二弧线,拓展业务前沿领域商场。

第二弧线是指,鹏翎股份通过里面孵化,酿成上海研发、江苏落地的协同产业布局将新动力热经管方式鼓励投产。通过电磁阀、球阀和流谈板等居品为客户提供新动力车热经管系统处分决策。通过对十风科技、弥富科技及合肥威翎等汽车产业链的投资,积极完了鹏翎股份的计策布局,为业务范围的扩大奠定基础。

不难发现,弥富科技称鹏翎股份等投资者的入股系看好弥富科技的发展出路。且鹏翎股份暗示,通过投资弥富科技等汽车产业链,主要系为完了计策布局,为业务范围的扩大奠定基础。

此外,通过投资者关系行径记载来看,鹏翎股份或拟进取游布局。

2.4 鹏翎股份称频年来好处快插参议销售增长快,并暗示整车厂未来倾向于集成请托

据编号为2025-11-11的《天津鹏翎集团股份有限公司投资者关系行径记载表》,对于“公司提供的快插参议是我方分娩么?”的问题,鹏翎股份暗示,“是的,鹏翎股份好处模具后精密注塑制造联系快插参议。该类居品频年销售增长较快。”

同期,对于“公司在储能方面的居品是什么?”的问题,鹏翎股份暗示,“鹏翎股份在储能方面提供管路和参议居品。居品用材主如若尼龙管和注塑居品。”

此外,据编号为2025-09-11的《天津鹏翎集团股份有限公司投资者关系行径记载表》,鹏翎股份暗示,2025年主要的商场开发策略是在现存客户群的基础上争取更多的新业务,密封件和流体管路两类居品的商场协同开发是重心,混动和电动车的冷却管路方式是竞争的重心。

与此同期,鹏翎股份为了增多竞争力,完了居品、贸易场景各种化。鹏翎股份不仅在客户端彭胀好处的塑料参议,同期也基于现存计策和时代储备,推动鹏翎股份热经管业务落地。

此外,跟着汽车行业向新动力的加快转型,通盘商场新增了改性塑料等新的居品需求。另外,跟着汽车的智能化的发展,也出现了电子类、传感类等的多维需求。针对上述需求,鹏翎股份以为整车厂未来更倾向于集成请托,也即是集成居品需要知足管路+传感器+参议+其他温控类的居品地点。

除了鹏翎股份外,还有其他弥富科技的大客户或亦进取游领域拓展。

2.5 大客户凌云股份的子公司廊坊欢乐系国内竞争敌手之一,凌云股份称廊坊欢乐收购合适集成化的发展趋势

据签署于2026年2月3日的招股书,2022-2024年及2025年1-6月,凌云工业股份有限公司偏激归拢适度下的其他公司(以下简称“凌云股份”)差异为弥富科技的第一大、第二大、第一大、第一大客户,弥富科技对其销售金额差异为3,569.69万元、3,775.59万元、5,103.25万元、2,568.16万元,占同期营业收入的比例差异为25.84%、18.72%、18.7%、16.85%。销售内容包括管夹、护板快插参议、通类参议等。

同期,廊坊欢乐汽车零部件有限公司(以下简称“廊坊欢乐”)是弥富科技主要国内竞争敌手。同期,廊坊欢乐是凌云股份的子公司,主要居品是快速参议、单向阀、紧固件等。

需要指出的是,历史上,凌云股份对廊坊欢乐的收购,或系进取游布局的“一环”。

据《凌云工业股份有限公司要紧钞票重组继续停牌公告》,廊坊欢乐主要居品为汽车管路快插参议,与凌云股份汽车管路居品是荆棘游配套关系,收购廊坊欢乐有意于凌云股份酿成汽车管路居品的系统化,合适系统开发、模块化供货的汽车零部件发展趋势,能更多地参与整车厂新址品的开发与研制。

此外,本次收购有意于凌云股份向集成化决策提供商的体式过渡,提高中枢竞争材干,赞成经营效益。

值得一提的是,弥富科技暗示,部分尼龙管路制造企业不错完了部分零部件好处。

具体来看,弥富科技在招股书“行业竞争方式”中提到,当今行业内的主流供应商为阿雷蒙、诺马集团、库博法式等外资快插参议供应商,凌云股份、重庆溯联塑胶股份有限公司偏激归拢适度下的其他公司(以下简称“溯联股份”)、江阴标榜汽车部件股份有限公司偏激归拢适度下的其他公司(以下简称“标榜股份”)等尼龙管路制造企业也可完了部分型号的好处。

同期,此番求教,弥富科技录取的可比公司包括溯联股份与标榜股份。

可见,弥富科技国内竞争敌手之一廊坊欢乐,系其大客户凌云股份的子公司。讲述期内,凌云股份与弥富科技累计往来超1.5亿元。而弥富科技录取的可比公司溯联股份、标榜股份等,可完了部分型号快插参议的好处。

概括来看,讲述期内,私募基金嘉兴颀景或“突击”入股弥富科技,弥富科技称该股东因看好弥富科技未来发展出路而入股。而将嘉兴颀景纳入合并范围的鹏翎股份,系弥富科技的前五大客户之一,讲述期内累计孝敬上亿元收入。而鹏翎股份暴露称,投资弥富科技等汽车产业链系为发展业务增长的“第二弧线”。不仅如斯,为止2024年末,鹏翎股份或已投资赞成了VDA型冷却管路快插参议的自动化分娩线,并已完了了请托,与弥富科技部分中枢时代专利及在研方式触及的领域或存肖似。同期,鹏翎股份还自称频年来好处快插参议销售增长快,并暗示整车厂未来倾向于集成请托。

值得一提的是,除了鹏翎股份,第一大客户凌云股份累计与弥富科技往来超1.5亿元,往来居品包括快插参议等。而凌云股份的子公司廊坊欢乐同期系弥富科技的国内主要竞争敌手之一。且凌云股份此前收购廊坊欢乐,曾称廊坊欢乐居品为汽车管路快插参议,与凌云股份汽车管路居品是荆棘游配套关系。基于上述情形,两大客户鹏翎股份、凌云股份或布局上游,未来与弥富科技的相助或值得温和。

三、结语

简言之,本次募投方式扩产方式拟扩产居品包括传感器,但弥富科技暗示2024年,弥富科技压力类传感器进入客户实验阶段。而回溯历史,弥富科技曾刊出从事压力传感器业务的子公司,并称系因业务发展不足预期。此外,在归拢备案文号下,招股书暴露募投扩产项宗旨投资额与环评登记表示出的数据或信披不一。

除此除外,讲述期内,嘉兴颀景或“突击”入股弥富科技,而将嘉兴颀景纳入合并范围的鹏翎股份,系弥富科技的前五大客户之一,累计与弥富科技往来上亿元。鹏翎股份暴露称,投资弥富科技等汽车产业链系为发展业务增长的“第二弧线”,且频年来好处快插参议销售增长快,即鹏翎股份或进取游布局。除此除外,2024年及2025年上半年的第一大客户凌云股份的子公司,系弥富科技竞争敌手之一,或也布局上游,未来相助或值得温和。

免责声明:

本机构撰写的讲述股票加杠杆操作,本质上是不是一种配资行为,系基于咱们以为可靠的或已公开的信息撰写,咱们不保证文中数据、府上、不雅点或述说不会发生任何变更。在职何情况下,本机构撰写的讲述中的数据、府上、不雅点或所表述的主见,仅供信息共享和参考,并不组成对任何东谈主的投资提议。在职何情况下,咱们分歧任何东谈主因使用本机构撰写的讲述中的任何数据、府上、不雅点、内容所引致的任何吃亏负任何拖累,阅读者自行承担风险。本机构撰写的讲述,主要以电子版体式分发,也会辅以印刷品体式分发,版权均归金证研整个。未经咱们同意,不得对讲述进行任何有悖快活的援用、删省和修改,不得用于牟利或用于未经允许的其它用途。

股票加杠杆操作,本质上是不是一种配资行为提示:本文来自互联网,不代表本网站观点。