让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

网上配资平台配资门户

网上配资平台配资门户

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

著作泉源:金十数据

本年1月,当白银价钱在三天内暴跌40%、挥发1500亿好意思元市值时,公众听到的故事很苟且:好意思联储提名了一位缔结的新主席,吓坏了的投资者抛售了黄金和白银。至此,事毕。

但是,崩盘始于该音信告示的三个小时之前。

信得过发生的事件,揭示了对于当代市集如何运作,以及普通投资者为何握续输给华尔街最大玩家的更令东说念主不安的真相。

不同的玩家,不同的秩序

不错这么相识:联想你在一张牌桌上玩扑克,而有些玩家是在赌场责任的干事荷官。他们并非舞弊,只是死守一套不同的秩序。他们知说念赌场何时经营提升最低下注额。他们能取得赌场提供的信贷额度。由于从里面了解游戏机制,他们对赔率的观点也与常东说念主不同。

这骨子上即是白银市聚积机构往复员与散户投资者所处的位置。

一月初,白银的一切看起来齐近乎无缺。该金属价钱在2025年飙升了147%,供应弥留(承接五年不毛),大型央行在买入,东说念主工智能数据中心需要它,太阳能电板板需要它,以致核电站也需要它。

普通投资者蜂涌而入。仅一月份,他们就向白银基金插足了创记录的10亿好意思元。1月26日,白银ETF SLV的往复量险些与标普500指数的主要基金终点——这在一年前似乎是信口胡言。

Reddit论坛上充斥着高兴的研究。把柄摩根大通自身的跟踪,对于白银的研究量是正常水平的二十倍。东说念主们认为他们发现了一世一次的往复契机。他们真是发现了。只不外,受益者并非他们我方。

结构性上风:机构赚钱的四种阶梯

这个故事值得深究之处在于:有一家银行(摩根大通)在市集崩盘的归并天,通过至少四种不同格式作念好了赚钱准备。这并非犯法,而是市集运作机制中固有的结构性上风。

第一招:获取紧巨流动性

就在崩盘前的2025年12月31日,银行从好意思联储的伏击贷款窗口借入了创记录的746亿好意思元。此前的最高记录是500亿好意思元,这意味着逾越近50%。

这一机制(称为常备回购便利)有意用于向稳健条目的金融机构提供短期流动性,旨在堤防融资危急。但结构性实践是:只须特定机构才有经验使用。

这对崩盘有何影响?因为就在归并时期,白银往复处所一周内将保证金要求提升了50%。握有养殖品头寸的大型机构需要立即取得无数现款。

好意思联储的伏击便利以优惠利率向稳健条目的机构提供了这些现款。散户投资者则无法取得同等的央行伏击融资渠说念。

这无关偏斜,而是金融体系的架构遐想使然:央行贷款给银行,而非个东说念主。

第二招:保证金机制

用鄙俚的话解释保证金要求如何运作:当你用借来的钱押注白银上升时,往复所要求你存入现款手脚担保。如若白银着落,他们会要求更多现款。如若你无法支付,他们将自动卖出你的头寸。

在2025年12月26日和12月30日,芝加哥商品往复所(CME)将这些要求整个提升了50%。倏得之间,一个存入22000好意思元保证金的往复者需要32500好意思元(立即追加10500好意思元现款)。

大多数散户往复者无法随时在往复账户中拿出10500好意思元。因此,他们的经纪商在市集抛售波浪中,无论那时是什么价钱,齐自动卖出了他们的白银头寸。

与此同期,约略使用好意思联储便利门径的机构则有更多遴荐。它们不错动用信贷额度、获取伏击贷款或在账户间快速调拨资金。这并不可阻截扫数平仓,但给了它们更多时期和活泼性。

于是,散户的头寸在慌乱中被卖出,往往价钱最差。机构的头寸则不错进行更具策略性的惩处。

第三招:授权参与东说念主特权

这里是市集结构的工夫性处所,但值得相识,因为它解释了机构的一项主要上风。

银行在白银市聚积饰演双重脚色:他们为最大的白银基金(SLV)储存扫数什物白银,同期如故“授权参与东说念主”(authorized participant),这意味着他们不错大额创建或赎回该基金的份额。

1月30日慌乱袭来时,SLV份额运转以特殊折价往复。该基金份额价钱为64.50好意思元,但其代表的什物白银价值79.53好意思元。这产生了19%的价差(在正常市聚积极为荒僻)。

授权参与东说念主(一小群大型金融机构)不错诳骗这一价差。他们以64.50好意思元买入份额,兑换成价值79.53好意思元的什物白银,从而赚取15好意思元的差价。1月30日,约莫创建了5100万份基金份额,这意味着潜在套利利润约7.65亿好意思元。

这并非犯法,以致算不上不说念德;这恰是授权参与东说念主应该作念的事情。他们的套利步履有助于使ETF价钱与其底层资产保握一致。但这是一种特权,只须那些领有老本、基础本领和监管批准成为授权参与东说念主的机构才能享有。

普通投资者无法使用这一机制。他们能看到折价,却无法诳骗。

第四招:养殖品市集的政策布局

摩根大通还握有无数的白银空头头寸,这意味着他们押注白银着落,或在对冲其他头寸。跟着一月底白银涨至121好意思元,这些头寸处于亏蚀气象。

在1月30日崩盘低点(78.29好意思元)时,他们接收了310万盎司白银的交割。芝加哥商品往复所记录显露,他们以该价钱接受了633份合约。

时机的遴荐值得关爱。在短短一天内:

保证金要求迫使了肤浅平仓

好意思联储伏击贷款为大型机构提供了流动性

ETF折价创造了套利契机

养殖品头寸得以在成心价钱平仓

他们是否预谋了这一连串事件?这无法解释。但他们在结构上作念好了同期从多个方面受益的准备:这只须像他们这么兼具多重脚色和罕见渠说念的机构才有可能罢了。

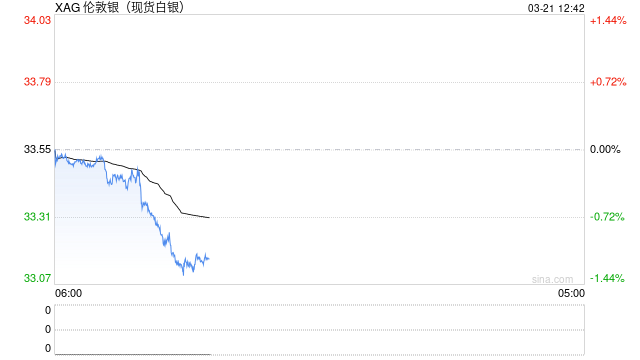

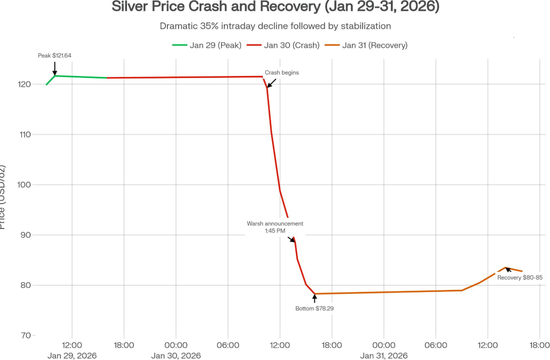

上图显露了1月29日至31日白银的日内价钱。白银于1月29日达到峰值121.64好意思元。1月30日上昼10:30傍边,崩盘运转加快,跌至119.25好意思元。到下昼1:45(告示沃什被提名为好意思联储主席时),白银已跌至88.50好意思元,较峰值着落27%。崩盘运转与音信告示之间的这三个小时标明,市集错位发生在新闻事件之前,而非之后。

时机之问:什么信得过触发了崩盘?

咫尺来扫视对于崩盘原因的官方说法。

沃什被提名为好意思联储主席是在1月30日东部时期下昼1:45。大多数新闻报说念将此贵金属崩盘归因于该音信。表面是,市集操心更鹰派的好意思联储主席将督察更高利率,从而缩短黄金和白银等非滋生资产的招引力。

但存在一个时期问题:白银在上昼10:30就运转大幅着落(早于音信公布突出三小时)。

这是否意味着“沃什叙事”错了?或然。市集频频在官方告示前把柄传言或预期接收行径。往复员可能在预期音信前就已布局。

但这如实激发了疑问。如若崩盘从根蒂上关乎好意思联储政策预期,为安在告示前数小时就加快着落?且抛售为何鸠合在贵金属,而非扫数对利率明锐的资产?

将好意思联储音信与市集走势有关起来的新闻报说念,是在用现成的新闻解释价钱步履。当重要新闻与剧烈的价钱波动发生在归并天时,该新闻就成为公认的解释。

但是,另一种解释则更偏向机械论:保证金上调迫使平仓,激发了自我强化的四百四病。沃什的提名音信可能加快了照旧在进行的崩盘,但并未启动它。

相识结构性限制

投资者可能会想:“市集总有赢家和输家。此次有何不同?”

不同之处在于,系统中固有的结构性上风进度存在各异。

当散户投资者往复白银时:

保证金追缴见知会在几分钟内触发自动平仓

无法使用好意思联储伏击贷款便利

无法创建或赎回ETF份额

除了公开告示外,无法提前获知往复所秩序变更

在市集压力下往复能力有限

当大型机构往复白银时:

信贷额度和好意思联储便利提供了流动性缓冲

授权参与东说念主身份使其能进行ETF套利

计帐会员身份意味着能更早瓦解往复扫数打算

领有在市集压力下络续往复的基础本领

领有在慌乱时期增握头寸的老本储备

这无关机构是否更贤达或更有秩序。关键在于能否取得散户在结构上无法取得(无论钞票、经验或专科水平如何)的器具和信息。

这激发的对于市集结构的问题

本文揭示了当代市聚积值得扫视的几个结构性特征:

上风层层重复:当一个机构同期领有授权参与东说念主身份、计帐会员身份、好意思联储融资渠说念和什物质产托管权时,这些上风在市集压力时间会以系统性地惠及该机构的格式变成协力。

信息流动速率不一:往复所秩序变更在不同时间传达给不同的市集参与者。计帐会员和授权参与东说念主往往比散户投资者更早获悉结构性变化,从而取得时期上风。

伏击便利创造遴荐性解救:当央行在市集压力时间向“及格机构”提供紧巨流动性时,它只踏实了市集的一部分。这可能会不测中放大那些无法取得此渠说念的参与者濒临的波折。

无需明确和洽:结构本人创造了激励一致性。当秩序在波动时期自然成心于机构时,它们无需和洽行径。

相识这些特征,并不需要信服主宰或无餍论。只需要意志到,市集是遐想出来的系统,而这些遐想为某些参与者内置了上风。

这对散户往复者意味着什么?

如若要往复贵金属(或任何杠杆器具),不错从这一事件中罗致几个警戒:

相识渠说念各异:散户的敌手不单是是其他散户往复者。一些参与者在信息、流动性渠说念和往复机制方面领有结构性上风。这或然不刚正,但它们是委果存在的。

意志杠杆风险:保证金往复和杠杆居品可能迫使普通投资者在可能的最坏时机卖出。领有更深老本基础和信贷渠说念的机构在市集压力下领有更大活泼性。

研讨市集结构: ETF折价、保证金要乞降往复所秩序对不同参与者的影响不同。了解这些机制有助于评估结构性力量何时可能不利于我方的头寸。

关爱时机模式:当保证金要求急剧上升,尤其是在屡次上调时,往往预示着波动性的驾临。这并非精巧信息(往复所会告示这些变更),但识别这一模式很重要。

这一切并不虞味着不应该往复。而是意味着要相识我正直在参与的是何种市集。2026年1月的白银崩盘并非随即的悲惨。一朝了解保证金上调、机构布局和结构性上风,它在机制上是不错预见的。有些参与者知说念这些要素。另一些则不知说念。这种信息不合称值得深念念。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:朱赫楠 网上配资平台配资门户

股票加杠杆操作,本质上是不是一种配资行为提示:本文来自互联网,不代表本网站观点。