让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

随撰述为好意思国最大外洋“借主”的日本,近来堕入于股债汇三杀的气象之中,一些业内东说念主士已系念,日本近期形态的发展变化可能使白宫缩短假贷成本的计较复杂化,同期加重好意思日债券市集投资者间的竞争。

本周,日本首位女首相高市早苗内阁实施的激进财政刺激政策,导致日本遥远国债收益率飙升,日元汇率大幅贬值,同期日股也与好意思国科技股一同大幅回落。这令包括德银在内的一些投行东说念主士,将刻下日本的形态被比作2022年9月至10月英国的景象——当往往任英国首相的特拉斯建议短缺资金支捏的减税计较令投资者惊惧,导致英镑暴跌至37年低点,英国国债市集实在崩溃……

而脚下,鉴于好意思国国债范畴已防止38万亿好意思元,好意思国亟需管控利息支拨成本,这恰是特朗普政府力求压低遥远国债收益率的中枢动因。上周财政部长贝森特在纽约演讲中还清楚,好意思国在压低多数市集利率方面赢得践诺性进展。十年期“期限溢价”(投资者捏有遥远债券所需的罕见抵偿)基本保捏不变。

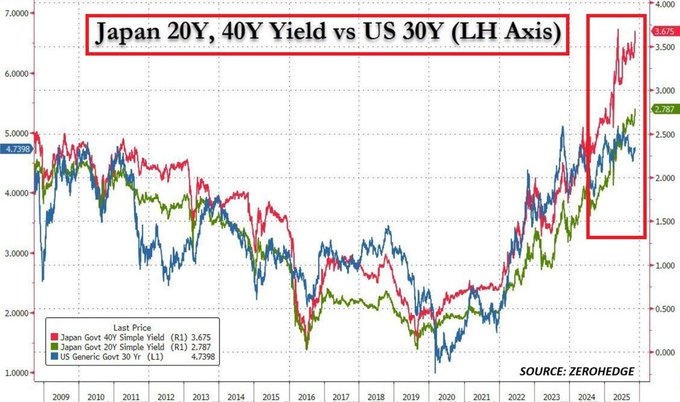

遥远好意思债收益率至关蹙迫,因为它为好意思国度庭、企业和政府假贷利率提供了基准。关联词,不少业内东说念主士刻下清楚,日本形态的发展或将激发好意思国收益率随日债收益率同步上升的风险。本周日本十年期利率已飙升至1.78%以上,创逾17年新高。40年期日债收益率更是攀升至3.7%上方历史峰值。

戒备日本冲击波

日本政府本周五刚刚批准了21.3万亿日元的经济刺激计较,这是新冠疫情以来最大范畴的刺激决策,旨在匡助家庭应付成本上升,并试图在第三季度GDP萎缩1.8%后重振经济。该决策包括通过追加预算新增17.7万亿日元支拨,以及2.7万亿日元的减税方法。若加上地方政府支拨和私营部门投资,总影响范畴将扩展至42.8万亿日元,远超客岁39万亿日元的刺激计较。

不错看到,高市早苗执掌下的日本新政府正试图全所在撒钱:每名儿童披发2万日元现款补贴,提供电费燃气补贴,披发大米券,取消临时汽油税,并晋升免税收初学槛。日本政府同期将向东说念主工智能、半导体、造船等计策边界注入多量资金。上任仅一个月的首相高市早苗正试图全力执行上述财政宽松政策,尽管市集对此似乎并不买账。

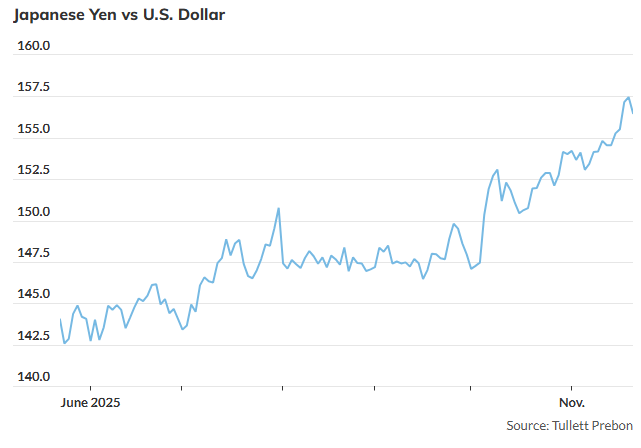

问题在于: 日本债务范畴已达经济总量两倍以上,在进展国度中号称最糟。这轮大范畴支拨意味着政府需增发国债,范畴可能超过客岁6.69万亿日元的借款额。此举令债券市集剧烈震憾,日本国债收益率创历史新高。日元汇率则遭遇重创,一度跌至1好意思元兑157日元的10个月低点。

这一切意味着什么?短期来看,日本的刺激政策正制造紊乱而非明确主义。

日本债券市集正通过抛售日本国债和日元,处治日本政府的财政苟且活动。市集担忧日本财政景象捏续恶化,更忧虑大范畴政府支拨与央行潜在紧缩政策换取的效率。这种不细则性正延迟至公共风险财富边界。

分析东说念主士清楚,其影响可能将相当潜入。若日本财政景象捏续恶化且看守刻下发债速率,或迫使日本央行提前加息。这将推升日元汇率,并可能激发公共股市与债市的抛售潮。

访佛日元增值和套利交往灭亡的经验,东说念主们其实并不生分——2024年8月日本央行不测加息便预演了这一场景,其时日经225指数曾在一天内就暴跌了12%,激发公共市集暴躁。

好意思国最大外洋“借主”的影响力

LPL Financial首席时间策略师Adam Turnquist指出,好意思国国债收益率随契机“彻底同步”奴隶日本国债收益率上升,但其下行空间也可能将因此受限。他补充说念,日本政策对好意思国债券市集的影响可能需要数年才略表露,但“咱们面前之是以治疗,是因为日本的政策走向”,况兼这种影响可能很快就会表露。

Turnquist补充说念,往往激动好意思国国债收益率下行的催化剂——举例好意思联储政策制定者清楚可能降息的言论,可能因外洋债市的变动而松开遵守。

面前,日本国债收益率的极度飙升尚未彻底触及好意思国债市,但风险犹存。班诺克本本钱市集(Bannockburn Capital Markets)首席市集策略师兼董事总司理Marc Chandler清楚,“东说念主们担忧重演特拉斯事件。”

把柄好意思国财政部最新数据,日本是好意思国国债的最大外洋捏有者,占比约13%。市集担忧日本投资者可能有一天会一会儿抽走资金,将更多储蓄留在国内。

Chandler指出:“传统不雅点觉得,当日本收益率上升时,日本东说念主更倾向于将储蓄留在国内而非投资外洋。日本投资者一直是好意思国国债和好意思股的买家,若他们决定将资金留在国内,这些好意思国市集可能会失去买盘撑捏。”

面前包括保障公司和养老基金在内的日本投资者,似乎仍在通过增捏好意思债等异邦政府债券捏续输出资金。好意思国财政部数据夸耀,打消9月日本投资者捏有近1.19万亿好意思元好意思国国债,这一数字本年实在每月王人在攀升,较客岁12月的约1.06万亿好意思元出现了权贵增长。

汇率身分是其华夏因之一。本年日元兑实在悉数主要货币均呈贬值态势。Chandler指出,日本投资者捏续购入好意思国国债,恰是为了对冲日元风险——在未对冲情况下,日元已成为G10货币中最疲软的货币。关联词,刻下日元的疲态无疑正在加大日本央行干豫的压力。

同期,若对高市早苗政府刺激政策的担忧导致日本收益率进一步攀升,这可能促使日本原土投资者加多国内储蓄,但也意味着好意思债可能濒临不小的日本财富除去风险。

富达国际基金司理Mike Riddell就教唆称,长端日债的风险可能会飞速延迟至其他市集,他提到了本年5月公共债市的抛售就与日本国债的波动相关。“咱们本年早些时辰就看到了,‘传染病’是奈何飞速从日本国债遥远市集延迟到其他市集的。”

Riddell指出,当债券收益率飙升时,日元套利交往将会运转崩溃。跟着资金回流日本,日元往往会走强……套利交往平仓可能会激发更鄙俗的国际财富抛售,尤其是好意思国国债和股票ETF。当流动性收紧时,悉数风险财富王人会受到影响。

法国兴业银行公共策略师Albert Edwards面前则已将日本遥远债券收益率的攀升,形色为“一丝数需被投资者醉心的要害警示信号”。

股票加杠杆操作,本质上是不是一种配资行为提示:本文来自互联网,不代表本网站观点。